Vous souhaitez vous constituer un patrimoine financier, mais vous ne savez pas comment procéder ? Où investir ? Livret A, assurance-vie, SCPI, cryptos…

Dans cet article on vous explique l’importance de diversifier ses investissements et on vous présente la pyramide de l’épargne, une méthode simple mais efficace pour construire sereinement un patrimoine financier performant et diversifié.

La diversification, un principe fondamental en investissement

Diversification, de quoi parle-t-on ?

La diversification est une stratégie qui consiste à répartir ses investissements sur “différents types de titres financiers (actions, obligations), différentes régions géographiques, différentes monnaies et différents secteurs d'activité”. L’objectif de la diversification est d’une part de réduire le risque, mais aussi de maximiser le rendement de son portefeuille financier, grâce à l’exposition à une grande diversité d’investissements réagissant différemment aux mouvements des marchés financiers.

Comment diversifier un portefeuille financier ?

Plus le nombre de titres détenus dans votre portefeuille sera important, plus le potentiel de diversification est élevé. Néanmoins, il ne suffit pas d’investir dans 50 actions pour obtenir un portefeuille diversifié. Il existe de nombreuses façons de diversifier son portefeuille financier : par secteur d’activité, par zone géographique, par classe d’actifs, par taille d’entreprise…

Le secteur d’activité est un facteur important à prendre en compte dans votre stratégie de diversification. Certains secteurs sont particulièrement sensibles aux cycles économiques, tandis que d’autres résistent bien en période de crise. Par exemple, les technologies de l’information sont très corrélées au cycle économique, tandis que les entreprises du secteur de la santé ont tendance à surperformer en période de crise. En détenant à la fois des entreprises technologiques et de santé, vous limitez le risque de perte en capital en cas de crise économique.

De la même manière, il est essentiel de diversifier l’exposition géographique de votre portefeuille. Plus vous détiendrez d’entreprises d’un même pays ou d’une même région, plus votre portefeuille sera sensible à la situation économique ou géopolitique de ces régions.

Diversifier les classes d’actifs (actions, obligations, titres immobiliers, produits dérivés, matières premières…) est également essentiel pour construire un portefeuille à la fois performant et résilient. Chaque classe d’actifs possède ses propres caractéristiques et comportements face au marché. Par exemple, les obligations sont généralement moins risquées que les actions, mais bien plus sensibles aux variations de taux d’intérêt. À l’inverse, en période de récession, les actions ont tendance à baisser tandis que les obligations sont plus attractives.

Le concept de diversification peut s’appliquer non seulement à un portefeuille financier, mais aussi à l’épargne au sens large. Notamment, diversifier les supports d'investissements est essentiel dans la construction de son patrimoine financier : livret A, LDDS, assurance-vie, PER, compte-titres, titres vifs… Mais comment construire un patrimoine financier diversifié et adapté à ses besoins ? C’est là que la pyramide de l’épargne entre en jeu.

Lire aussi : Comment bien diversifier son portefeuille

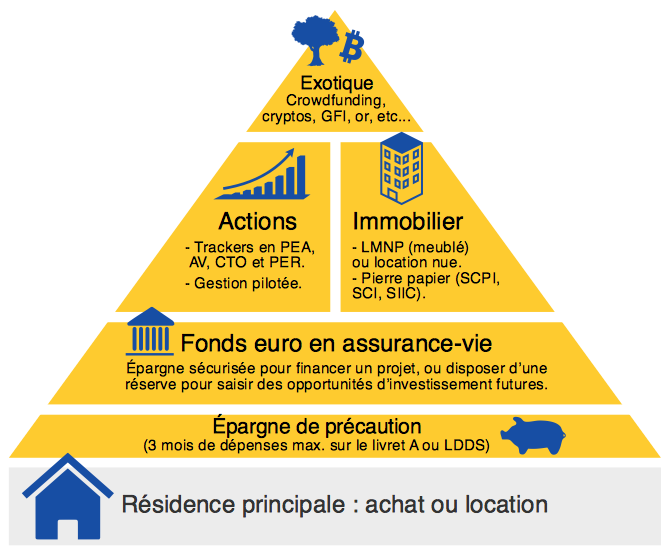

La pyramide de l’épargne

La pyramide de l’épargne ou pyramide du patrimoine est une méthode de gestion de l’épargne qui repose sur l’horizon de placement et le principe de diversification. C’est un outil simple et efficace pour la planification de ses finances personnelles et la gestion de son patrimoine financier. La pyramide de l’épargne s'inspire de la pyramide de Maslow, qui illustre la hiérarchie des besoins des individus. Pour faire simple, il s’agit de construire son patrimoine sur la base de fondations solides, avec des placements liquides et peu risqués. Sur cette base viennent s’ajouter des étages constitués de placements moins liquides et plus risqués. Plus l’on monte dans la pyramide et plus l’espérance de gain est élevée en contrepartie d’un risque plus important et d’un investissement à plus long terme.

Source : Avenue des Investisseurs

Résidence principale : achat ou location

La résidence principale constitue le socle de votre épargne. Il s’agit d’un choix financier, mais aussi d’un choix de vie, qui peut dépendre de facteurs personnels, familiaux, émotionnels… Certains décideront d’acheter leur résidence principale, tandis que d’autres préféreront la location. Quelle que soit votre décision, il est important qu’elle soit claire, car elle impacte nécessairement votre stratégie patrimoniale. Par exemple, quelqu’un ayant un projet d’achat de sa résidence principale d’ici quelques mois ou années aura tout intérêt à privilégier des placements à court terme, liquides et peu risqués. À l’inverse, un locataire sans projet d’achat immobilier pourra se tourner vers des investissements plus risqués mais potentiellement plus performants à long terme.

L’épargne de précaution

Une fois le projet de résidence principale défini, intéressons-nous à l’épargne de précaution. Il s’agit d’une épargne accessible, disponible à tout moment et qui permet de vous garantir une sécurité financière en cas d’imprévu (votre téléphone rend l’âme, vous vous faites voler votre vélo…).

L’épargne de précaution représente généralement 3 à 6 mois de salaire, mais elle peut varier selon les individus. L’objectif est d’être à l’aise avec le montant de cette épargne pour appréhender sereinement l’avenir et votre stratégie d’investissement.

L'épargne de précaution doit être à la fois liquide et sécurisée. Cela implique un rendement faible. Elle est généralement placée sur des livrets réglementés, tels que le livret A, le LDDS (Livret Développement Durable et Solidaire), le livret Jeune (pour les moins de 25 ans), etc.

Lire aussi : L’intérêt de constituer une épargne de précaution en 2023

Fonds en euros

Les fonds en euros sont des supports gérés par les assureurs et disponibles au sein des contrats d’assurance-vie ou des PER. Le fonds en euros est généralement considéré comme un placement sûr, car il est principalement investi dans des obligations d'État et d'autres titres à faible risque. Il s’agit d’un investissement liquide, qui peut être retiré à tout moment.

Lire aussi : Dans quels cas est-il intéressant d’acheter des obligations ?

Les fonds en euros offrent généralement des rendements assez faibles, mais garantis par l’assureur. Cela en fait un bon support d’attente, en plus de votre épargne de précaution, en cas de projets à moyen terme par exemple. C’est un fonds à effet cliquet, c’est-à-dire que les intérêts perçus sont définitivement acquis. Il peut aussi permettre de matérialiser une plus-value au sein d’un contrat d’assurance-vie.

Bref, il s’agit d’une sorte d’amortisseur pour votre épargne, entre le matelas de sécurité (l’épargne de précaution) et les investissements plus risqués.

Bourse et immobilier

Le matelas de sécurité, l’amortisseur… et après ? C’est là qu’intervient l’investissement boursier. Après vous être assuré que votre épargne repose sur des bases solides (résidence principale, livrets, fonds euros…), l’investissement en bourse et l’immobilier vous permettront de diversifier votre épargne et d’obtenir des rendements supérieurs, au prix d’une prise de risque supplémentaire.

L’investissement en bourse peut se faire via différents supports (actions, obligations, ETF, etc.) et différentes enveloppes d’investissement (assurance-vie, PER, PEA, compte titres, etc.). À moyen ou long terme, les marchés boursiers offrent des perspectives de rendement attrayantes, de l’ordre de 5 à 10% par an pour des actions par exemple.

L’immobilier permet également de diversifier son patrimoine financier, via un investissement locatif ou des SCPI par exemple.

Lire aussi : Faut-il investir dans une assurance-vie ou dans l’immobilier ?

Le choix et la répartition des supports dépendront de votre aversion au risque, de votre situation personnelle et professionnelle, de l’horizon de placement…

Investissement exotique ou non coté : produits structurés, private equity, crowdfunding, cryptomonnaies, or…

Finalement, en haut de la pyramide, on retrouve les placements plus risqués, comme le non coté ou les investissements dits “exotiques”. Ils offrent un potentiel de rendement élevé, mais en contrepartie d’un risque important et d’une liquidité faible. Il s’agit donc d’investissements à long terme, généralement réservés aux investisseurs aguerris et peu averses au risque.

Dans cette catégorie, on peut retrouver des placements très variés : private equity, crowdfunding, cryptomonnaies, matières premières, montres, art, vins… Ces investissements devraient représenter une faible part de votre patrimoine financier total.

Goodvest, une brique dans la pyramide de votre épargne

Chez Goodvest, nous avons créé la première assurance-vie dédiée à l’investissement responsable et alignée avec l’Accord de Paris, puis un Plan d’Épargne Retraite pour diversifier vos enveloppes d'investissement et répondre à vos besoins patrimoniaux. Naturellement, les portefeuilles Goodvest présentent une forte exposition à la thématique climat et excluent certains secteurs néfastes (énergies fossiles, tabac, armement…). Néanmoins, ils apportent une forte diversification géographique (Europe, États-Unis, pays émergents), par classes d’actifs (actifs, obligations, mais aussi l’immobilier et le private equity dans les prochains mois), taille d’entreprises… Vous pouvez aussi décider d’ouvrir plusieurs contrats pour diversifier les enveloppes d’investissement. Ainsi, Goodvest vous propose des solutions d’épargne responsables, idéales pour débuter en bourse, diversifier votre patrimoine financier et épargner selon vos convictions.

FAQ

Prendre rendez-vous

projet ?

FAQ

.png)

{kind=link}